¿Qué es la cláusula suelo y cómo reclamarla?

La cláusula suelo ha sido uno de los asuntos más polémicos del sector inmobiliario español y ha dado lugar a numerosas reclamaciones. A continuación la explicamos y mostramos cómo reclamarla.

Creado en:

Última edición:

¿Cómo reclamo la cláusula suelo?

La cláusula suelo ha sido, y continúa siendo, uno de los asuntos más polémicos del sector inmobiliario español. Ha dado lugar a numerosas reclamaciones, sobre todo desde la Sentencia del Tribunal de Justicia de la UE de 2016.

Esta sentencia obliga a las entidades financieras a devolver el dinero cobrado indebidamente con esta cláusula considerada abusiva.

Además, hay que tomar nota de que esta cláusula aparece nombrada en los contratos hipotecarios con los más variopintos nombres. Ello puede dar lugar a una gran confusión, por lo que también deberemos aclarar las denominaciones diversas con que se conoce a tal cláusula.

Tabla de contenidos

- Qué es la cláusula suelo

- La cláusula suelo y los abogados: reclamar ante la ley

- Simulador de cláusulas suelo

- Cómo reclamo la cláusula suelo

¿Qué es la cláusula suelo?

Esta cláusula se define en general como la limitación impuesta por las entidades bancarias a las fluctuaciones de un tipo de interés. Si un índice de referencia provoca fluctuaciones de una hipoteca de capital variable, entonces las cuotas de pago hipotecario no registrarán estas fluctuaciones.

La mencionada cláusula establecía un tipo de interés que debía pagarse independientemente de que la suma del interés variable más el índice fuera menor.

¿Por qué se estableció esta cláusula en los contratos hipotecarios?

¿Por qué se hizo esto? Porque, de esta manera, la banca se garantizaba unos ingresos fijos de manera independiente a las bajadas del Euríbor y otros índices de referencia. Sobre todo, en un momento histórico en el que la tendencia a la baja de tales índices era más que acusada.

Como el deudor hipotecario no podía beneficiarse de los descensos de los tipos de interés, la cláusula ha sido considerada un abuso flagrante e impugnada.

Los diversos nombres por los que se conoce a esta cláusula

Otro factor que, como ya hemos dicho, puede inducir a confusión es que esta cláusula considerada abusiva se conoce por los nombres más dispares:

- Suelo hipotecario

- Túnel de interés

- Horquilla de interés

- Límite a la variabilidad

- Limitaciones a la baja del tipo de interés

- Tipo de interés mínimo

- Suelo

- Acotación mínima de interés

Existen otras tantas denominaciones para esta condición hipotecaria impugnada por la justicia europea. Así, lo más aconsejable es examinar las condiciones del contrato para comprobar si existe este abuso, y saber si tenemos derecho a reclamar devolución.

¿Cuáles son los gastos para comprar una vivienda?

Esta guía práctica le ofrece un vista completa de los gastos estimados para una de las decisiones más importantes.

Los gastos al comprar una viviendaLa cláusula suelo y los abogados: reclamar ante la ley

Para saber si tenemos derecho a la reclamación de la cláusula suelo y podemos, por lo tanto, acudir a abogados, debemos conocer la situación jurídica.

Esta se caracteriza por los siguientes pasos, en la jurisprudencia y en la normativa:

La Directiva 93/13/CEE

Esta Directiva de la Unión Europea protege a los consumidores de las condiciones abusivas de los contratos. Por ello, es conocida como Directiva sobre Cláusulas Abusivas.

Se implantan en esta Directiva aspectos importantes y vinculantes para todos los países miembros de la UE:

- Concepto de buena fe entre ambas partes de un contrato.

- Los contratos habrán de estar redactados en términos claros y comprensibles.

- Las cláusulas contractuales abusivas no son vinculantes para el consumidor.

La sentencia del Tribunal Supremo de España de 2013

Conocida judicialmente como la STS 1916/2013. Por sentencia del Tribunal Supremo de España de 2013, se declaró la nulidad de cláusulas de este tipo, por su falta de transparencia para el consumidor.

Esta sentencia, de 9 de mayo de aquel año, tan solo anulaba la aplicación de la cláusula suelo de la hipoteca de cara al futuro.

La sentencia del Tribunal de Justicia de la Unión Europea de 2016

Esta sentencia reconoce que la jurisprudencia española, es decir, la doctrina judicial de nuestro país, se opone abiertamente a la legislación de la UE.

Según la Directiva 93/13 de Cláusulas Abusivas de la Unión Europea, la nulidad de estas condiciones inaceptables deberá tener carácter retroactivo. O lo que es lo mismo: podrán reclamarse las cláusulas estipuladas con anterioridad a la sentencia y la propia normativa europea.

La finalidad primordial del Tribunal de Justicia de la UE es uniformizar la normativa de los países miembros. Por lo tanto, la legislación y la jurisprudencia españolas hubieron de acatar la sentencia.

El Real Decreto-ley de 2017

Para redondear este panorama jurídico sobre estas cláusulas hipotecarias en nuestro país, debemos mencionar una importante norma. Se trata del Real Decreto-ley 1/2017, de 20 de enero, de medidas urgentes de protección de consumidores en materia de cláusulas suelo.

Un Real Decreto-ley es una medida legislativa de urgencia, con rango de ley ordinaria, en que la iniciativa legislativa corresponde al Gobierno. En un plazo máximo de 30 días, esta legislación de urgencia deberá ser aprobada por las Cortes Generales.

Es una forma rápida de obtener las cantidades a las que tiene derecho el consumidor de una hipoteca con estas condiciones. Además, se trata de un procedimiento asequible, que ahorra al consumidor la necesidad de acudir a los tribunales.

Por este Real Decreto-ley, se establece un procedimiento extrajudicial para que el consumidor pueda reclamar las cantidades abusivamente cobradas por el banco. El plazo para la finalización de este procedimiento es de tres meses.

Tabla-resumen de la situación legal de las cláusulas

En esta tabla puede resumirse la situación legal referente a estas cláusulas hipotecarias impugnadas por los tribunales de justicia:

| Norma o sentencia | Características |

|---|---|

| Directiva 93/13/CEE | Concepto de buena fe. Las cláusulas abusivas no vinculan a los consumidores. |

| STS 1916/2013, del Tribunal Supremo de España | Declara la nulidad de las cláusulas suelo de la hipoteca, pero solo de cara a su aplicación futura en los contratos hipotecarios. |

| Sentencia de la Gran Sala del Tribunal de Justicia de la UE de 21 de diciembre de 2016 | Nulidad de estas cláusulas abusivas con carácter retroactivo. |

| Real Decreto-ley 1/2017, de 20 de enero, de medidas urgentes de protección de consumidores en materia de cláusulas suelo | Procedimiento rápido y extrajudicial de un máximo de tres meses de duración, para reclamar las cantidades abusivamente cobradas por el banco y relacionadas con estas cláusulas. |

Conozca los distritos más caros y más baratos en Madrid

Los precios de la vivienda en Madrid varían mucho según las zonas, y es fundamental poseer información al respecto si se quiere realizar una inversión

Precios de viviendas en MadridSimulador de cláusulas suelo

Existen simuladores online para poder calcular las cantidades a reclamar por estas condiciones inaceptables de la hipoteca.

Una buena calculadora de cláusula suelo nos permite fijar tales cantidades, y hay varias muy fiables en Internet. Las dos más célebres son las de la Organización de Consumidores (OCU) y la del Consejo General de Economistas.

Calculadora de cláusula suelo de la OCU

El simulador de la OCU se divide en dos tipos distintos:

- Simulador para contratos ya finalizados.

- Simulador para consumidores a quienes no se devolvió lo pagado de más antes de mayo de 2013.

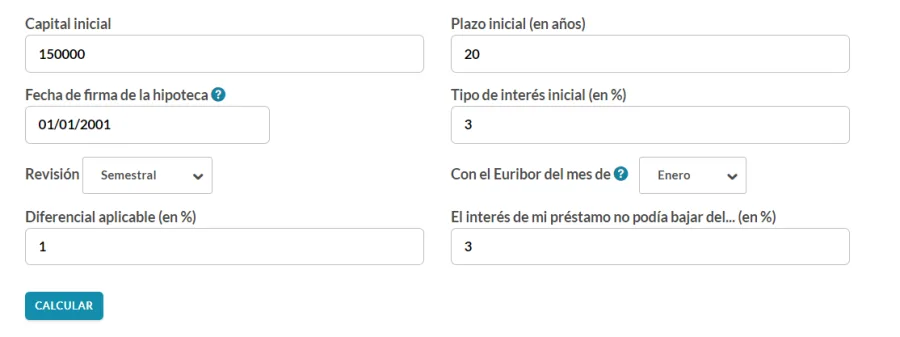

El simulador online para contratos hipotecarios ya finalizados es el siguiente:

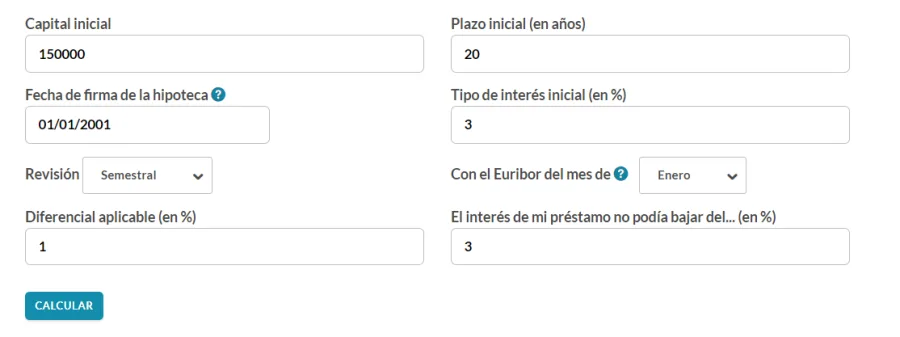

En cuanto al segundo simulador, difiere en algunos aspectos del anterior, aunque también es relativamente sencillo:

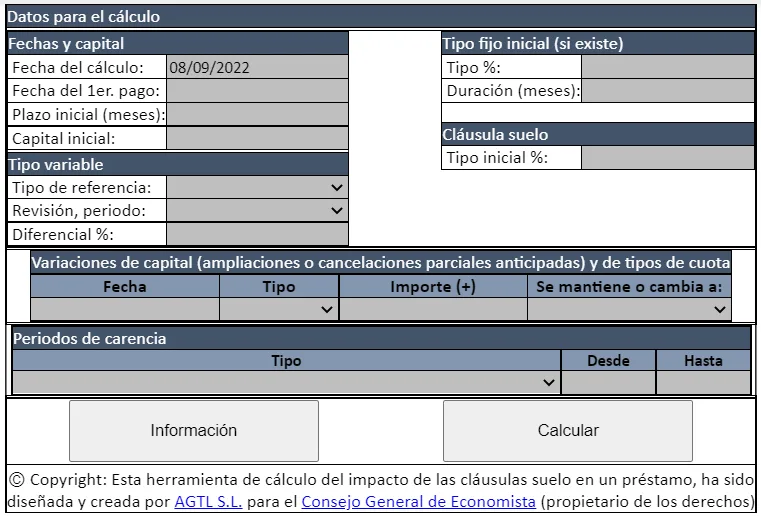

Simulador de cláusula suelo del Consejo General de Economistas

Otra calculadora muy fiable es la que ofrece el sitio web de este órgano superior de los Colegios de Economistas de España.

Las variables que es preciso introducir para el cálculo se asemejan mucho a las de la OCU:

¿Cómo obtener una hipoteca?

La inversión en vivienda, y el pago de las cuotas de un crédito de estas características, pueden constituir la más importante inversión de nuestra vida.

Tipos de préstamos hipotecarios.Cómo reclamo la cláusula suelo

Otra de las grandes preguntas que surgen a propósito de este vidrioso asunto es cómo puedo reclamar las cantidades debidas por la cláusula suelo.

Pues bien: existen dos vías posibles actualmente para esta reclamación:

- La vía extrajudicial.

- La vía judicial.

Además, existen unas condiciones preestablecidas para poder reclamar.

Condiciones para poder reclamar la cláusula suelo de la hipoteca

Las condiciones previas para tener derecho a reclamar las cantidades injustamente cobradas por el banco a partir de esta condición hipotecaria son:

- Tener la condición de consumidor de hipotecas. El titular de la reclamación no debe ser una persona que la fórmula en calidad de profesional empresarial, jurídico o económico.

- Que el interés mínimo de la hipoteca, suelo hipotecario, etc., fuera incluido en el contrato hipotecario sin avisar de sus efectos al consumidor.

- Que exista una notoria diferencia entre el suelo y el techo hipotecario. Es decir, entre el interés mínimo y el máximo.

- Que la condición abusiva no apareciera en la oferta vinculante, pero sí en el contrato final.

Vía extrajudicial para reclamar la cláusula suelo

Es la vía más conveniente para comenzar con las reclamaciones. Si esta se agota, entonces deberemos acudir a los tribunales, lo que resulta bastante más costoso y complicado.

Esta vía concreta es la implantada por el ya mencionado Real Decreto-ley 1/2017. Consiste en reclamar el importe correspondiente a la entidad bancaria, que para ello contará con un plazo máximo de tres meses.

El banco puede:

- Efectuar la devolución directamente en metálico.

- Ofrecer al usuario una solución alternativa. Por ejemplo, rebajar el dinero de las cuotas aún pendientes de pago, o reinvertir el dinero en productos financieros de la propia entidad.

Si no se llegase a acuerdo alguno con la entidad bancaria, entonces, y solo entonces, será necesario acudir a los tribunales.

Vivienda de obra nueva o de segunda mano, ¿cuál es la indicada?

Conozca las ventajas y desventajas de cada una para ayudar a identificar cuál es la indicada.

Viviendas de obra nueva y de segunda manoVía judicial para reclamar la cláusula suelo

Si el banco no se aviene a acuerdo alguno, entonces deberemos interponer una demanda judicial.

Por reforma de la Ley Orgánica del Poder Judicial (LOPJ) de 2015, la demanda por estas cláusulas puede presentarse ante dos tipos de órganos judiciales. O bien ante un Juzgado de Primera Instancia (jurisdicción civil), o bien ante un Juzgado de lo Mercantil (especialización de la jurisdicción civil).

No obstante, hay que matizar lo siguiente:

- Las demandas colectivas por estas cláusulas hipotecarias son solo competencia de los Juzgados de lo Mercantil.

- El resto de demandas deberán presentarse forzosamente por la jurisdicción civil.

Tabla-resumen de las vías para reclamar la cláusula suelo

En esta tabla resumimos las diferentes vías de reclamación:

| Vía de reclamación de la cláusula suelo | Condiciones de reclamación |

|---|---|

| Vía extrajudicial | - El banco tendrá un plazo máximo de tres meses para pagarnos. - Puede realizar la devolución en metálico, u ofrecernos una solución financiera alternativa. |

| Vía judicial | - Juzgados de lo Mercantil: únicamente para demandas colectivas de esta cláusula. - Juzgados de Primera Instancia y de la jurisdicción civil: para el resto de demandas relacionadas con estas condiciones hipotecarias. |

Preguntas sobre la cláusula suelo

Regístrese ahora y reciba periódicamente todas las noticias y novedades sobre los inmuebles en Madrid

Nuestros consejos en la compraventa de un piso

Nuestros consejos para vender un piso

Gastos al vender- Documentos para vender

- El Impuesto IRPF en la venta

- El mejor precio de venta de una vivienda

Nuestros consejos para comprar una vivenda

Comprar primera casa- Gastos al comprar una casa

- Elementos del contrato

- Comprar vivienda siendo extranjero

Nuestros consejos sobre el precios de viviendas

Precio viviendas- Precio por metro cuadrado en Madrid

- Precio en los barrios de Madrid

- Poner un piso a nombre de alguno de mis hijos

Nuestros consejos sobre hipotecas y financiación

Guía sobre financiación- Cómo obtener una hipoteca

- Documentos necesarios para una hipoteca

- Simulacro de hipoteca